Tavex използва бисквитки, за да гарантира функционалността на уебсайта и да подобри потребителската удовлетвореност. Събраните от бисквитките данни ни помагат да осигурим най-голяма удовлетвореност за Вас, да поддържаме профила Ви защитен и да персонализираме рекламното съдържание. Можете да разберете повече в Политика за бисквитките.

Моля, изберете какви бисквитки ни разрешавате да използваме

Бисквитките са малки файлове с букви и цифри, които се изтеглят и записват в браузъра Ви, когато посещавате даден уебсайт. Те могат да се използват за проследяване на страниците, които посещавате в уебсайта, за записване на въведената от Вас информация или за запаметяване на предпочитанията Ви, като например езикови настройки, докато сърфирате в уебсайта.

Използване на бисквитки

Тук ще намерите всички бисквитки, които може да се съхраняват в браузъра Ви, докато разглеждате сайта, за какво се използват и за колко най-дълго се съхранява всяка една от тях.

Какво е волатилност и как се изчислява?

Публикувано от Даниел Волошчук в категория Лични финанси на 18.08.2025

Цена злато (XAU-EUR)

3797,49 EUR/oz

- 100,47 EUR

Цена сребро (XAG-EUR)

59,00 EUR/oz

- 2,70 EUR

Съдържание

В предишна статия говорихме за всички различни начини, по които можете да изчислите възвръщаемостта на активите и портфолиото. Въпреки това, монетата на инвестирането има друго лице. Това на риска.

Повече по темата, тук: Как се изчислява възвръщаемост на инвестициите (ROI)?

Рискът за много инвеститори може да бъде дори по-важен от възвръщаемостта. Но как да определим риска? Още повече, как да го изчислим? Каква е разликата между различни активи въз основа на риска? Как да управляваме нашите портфолиа, за да намалим риска?

Ще отговоря на всички тези въпроси в статията.

Определение на риска

За да дефинираме риска, трябва да разберем концепцията за дисперсията.

Според Института на сертифицираните финансови анализатори (CFA Institute):

Дисперсията е променливостта около централната тенденция. Ако средната възвръщаемост се отнася до възнаграждението, тогава дисперсията се отнася до риска и несигурността.

В общи линии дисперсията показва доколко стойностите на възвръщаемостта на даден актив са разпределени около средната възвръщаемост. Колкото по-разпръснати са, толкова по-висока е дисперсията. Колкото по-голяма е дисперсията, толкова по-голяма е волатилността. Колкото по-висока е волатилността, толкова по-висок е рискът от загуби.

Отсега нататък ще използвам термина „волатилност“, за да изразя риска. Причината е, че волатилността е по-точният термин, описващ колко се колебаят активите. Това колебание е факторът, който предполага риска от загуба.

Както можете да видите в първата графика, реалната възвръщаемост на актива е далече от средната възвръщаемост. Докато във втората графика, възвръщаемостта е много по-близо до средната.

Следователно волатилността показва доколко стойностите на възвръщаемостта на даден актив варират около средната възвръщаемост. По-високото колебание доказва, че активът е по-рисков, защото не можем да знаем дали може да се очаква бъдещата възвръщаемост да прилича на историческата средна стойност. Това колебание създава несигурност спрямо бъдещата доходност на актива и следователно – на портфолиото.

Как се измерва волатилността?

И така, сега, когато знаем, че волатилността показва колко възвръщаемостта на актива се разпределя около неговата дългосрочна средна стойност, как да изчислим това колебание?

Следват няколко статистически концепции, така че за тези, които смятат, че те са твърде сложни, пропускането им не е проблем.

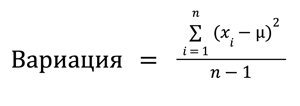

Вариация и стандартно отклонение

Има няколко мерки, използвани за установяване на волатилността на възвръщаемостта на даден актив. Първият е вариацията. Името е доста полезно, тъй като показва колко много варира възвръщаемостта.

Формулата е следната:

Където Σ е сумата в скобите, xi е действителната възвръщаемост за всяка една година, μ е средната възвръщаемост на актива, n е броят на възвръщаемостите.

По принцип вариацията е сумата на квадрат от разликата между действителната и средната възвръщаемост на актива, разделена на броя на наблюдаваните възвръщаемости минус 1.

Използваме сумата на квадрат от възвръщаемостта защото, математически, ако просто събираме разликите между действителната и средната възвръщаемост, сумата ще бъде 0. И така, използваме сумата от разликите на квадрат, за да получим резултат, различен от 0.

Обаче когато имаме възвръщаемостта на квадрат, резултатът от вариацията би бил , което няма смисъл. Поради тази причина използваме стандартното отклонение. Стандартното отклонение е просто квадратен корен на вариацията.

В общи линии:

Най-често използваме стандартното отклонение, за да обясним волатилността на възвръщаемостта на даден актив. Използва се, когато единицата за измерване, точно както при възвръщаемостта, няма смисъл.

Например, ако искате да разберете колко волатилна е една валутна двойка, вариацията получава валутен курс на квадрат, което, отново, няма смисъл. Затова използваме квадратния корен.

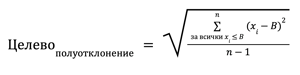

Целево полуотклонение

Това, за което говорихме досега, е общата мярка за волатилността на даден актив. Въпреки това, като инвеститор, най-вероятно искате да получите по-висока възвръщаемост от определената.

Например, може да сте много консервативни и да искате да спечелите малко повече от инфлацията. От друга страна, може да искате да спечелите повече от конкретен актив, например това, което държавните облигации плащат.

Следователно се интересувате от това доколко възвръщаемостта варира под целевата доходност. С други думи, какъв е рискът да получите по-ниска възвръщаемост от желаната.

Формулата е следната:

Това много прилича на формулата на стандартната вариация. Въпреки това, вместо да имаме средната възвръщаемост като мярка за дисперсията, използваме B, което е нашата целева възвръщаемост.

В общи линии, ако B = 6%, което означава, че искате да печелите повече от 6% годишно, изчислявате само годишната възвръщаемост на актива, чиято стойност е под този праг от 6%.

Бета

Сега, след като знаем как да изчислим волатилността на даден актив, нека започнем да обсъждаме колко са волатилни различните активи. Да кажем, че сте изградили инвестиционно портфолио, което дава малко повече от американския борсов индекс S&P500.

Повече по темата, тук: Какво е инвестиционен портфейл: значение и съвети

Въпреки това, ако вашето портфолио се колебае много повече от S&P500? Бихте ли приели повече риск за сходна възвръщаемост?

За да направим това сравнение между вашето портфолио и широкия фондов пазар, използваме концепцията за бета. Бета измерва колко се движи портфолиото ви спрямо фондовия пазар.

Формулата за изчисляване на бета е:

Въз основа на формулата, можем да изчислим дали портфолиото ви е повече или по-малко нестабилно от фондовия пазар.

За да разберем това, имаме поредица от интерпретации:

- Бета = 1 означава, че портфолиото има същата волатилност като фондовия пазар

- Бета < 1 (но по-голяма от 0) означава, че портфолиото е по-малко волатилно от фондовия пазар

- Бета > 1 означава, че портфолиото е по-волатилно от фондовия пазар

Например, ако бета = 1,2, това означава, че портфолиото е с 20% по-волатилно от общия фондов пазар. Имайте предвид, че това не означава, че портфолиото има 20% по-висока възвръщаемост от фондовия пазар.

Можете дори да получите по-ниска възвръщаемост от S&P500, но с бета по-висока от 1. Това означава, че печелите по-малко от пазара, за по-висок риск от този на пазара.

Причини за волатилността

Волатилността на цената на даден актив – било то акции, облигации, злато, имоти и т.н. – отразява промяната в търсенето на този актив. По-голямата волатилност означава, че настроенията на инвеститорите се променят много за много кратък период от време.

Има няколко основни причини за това колебание на настроенията:

- Новини и слухове за икономиката/актива – заглавията за това дали икономиката се развива добре или не оказват пряко въздействие върху това как инвеститорите се чувстват по отношение на бъдещата доходност на активите си (това действа в същата посока по време на тримесечните отчетни периоди, когато дружествата предоставят информация за своите приходи и различни показатели).

- Геополитически събития – ако държавата, в която инвестирате, атакува или е атакувана военно, ще искате да изтеглите инвестициите си възможно най-бързо.

- Неочаквани шокове – по-точният термин може да бъде „черен лебед“ – събитие, което се случва внезапно (като пандемии или природни бедствия).

- Обща промяна в настроенията на инвеститорите – понастоящем портфолиото 60/40 се оспорва като дългосрочна инвестиционна стратегия, поради огромните си загуби по време на инфлационния период след пандемията на COVID.

Всички тези фактори допринасят за доверието, което инвеститорите имат в бъдещата доходност на даден актив. В момента всички са шокирани от „Палантир Технолоджис“ (Palantir Technologies), софтуерна компания. Понастоящем тя има коефициент на цена на акциите спрямо печалбата на акция от 623. Тази стойност е около 27 пъти по-висока от средната стойност на S&P500.

Но какви са основанията за това? Инвеститорите очакват огромни печалби от „Палантир“, особено след като предоставя военни софтуерни услуги на правителствата. Коефициентът на бъдещата цена/печалба е 294, което означава, че инвеститорите очакват печалбата да се удвои през следващата година.

Активи по риск и възвръщаемост

В тази част на статията ще представя класация на различни активи, които са много популярни сред инвеститорите. Волатилността в класирането е стандартното отклонение на ежедневната възвръщаемост на активите.

От избраните активи суровият нефт е най-волатилният, с дългосрочно ежедневно стандартно отклонение от 2,72%. От другата страна на спектъра са държавните облигации на САЩ, според очакванията, с дългосрочно дневно стандартно отклонение от 0,39%.

Златото е на трето място със стандартно отклонение от 1,05%, като е по-малко нестабилно от акциите, с изключение на глобалния фондов индекс MSCI World и недвижимите имоти (както в развитите, така и в развиващите се пазарни икономики).

Но по-ниската волатилност не казва много за възвръщаемостта. Посочената по-горе диаграма показва къде се позиционират активите по отношение както на риска, така и на възвръщаемостта.

Както можете да видите, най-ниският риск се дава от 10-годишните американски държавни облигации. Въпреки това, не е този, който осигурява най-ниската възвръщаемост. Интересното е, че недвижимите имоти в развитите икономики имат средна дневна възвръщаемост от -0,0115% през последните почти две десетилетия.

На другия край на спектъра имаме суров нефт, който, макар да осигурява средна дневна възвръщаемост от 0,0521% от няколко десетилетия, е и най-нестабилен от групата. Останалите активи са по-близо един до друг.

Графиката доказва, че по-високата възвръщаемост предполага по-висок риск.

Заключения

Когато разглеждаме една инвестиция, не трябва да мислим само за потенциалната възвръщаемост. Много важен фактор е този на волатилността. Ако сте по-консервативен инвеститор, препоръчително е да изберете активи с ниска волатилност.

Защо? Защото, ако цената на актива се колебае с 20-30% за седмица, мислите ли, че можете да го понесете? Активите с висока волатилност изискват висока устойчивост към прибързани, емоционални действия.

За съжаление, не са много хората, които имат такава устойчивост. Според психолога носител на Нобелова награда – Даниъл Канеман, хората базират около 90% от финансовите си решения на емоции и само 10% на логика.

В крайна сметка трябва да се запитате: Какъв е максималният процент, който мога да си позволя да загубя от портфолиото си? За да разберете това, силно препоръчвам изграждане на фиктивно портфолио чрез демо сметка при оторизиран инвестиционен брокер.

Това не само ви позволява да разберете повече за вашето инвестиционно поведение, но и не ви струва собствените ви пари. В случай, че сте твърде наясно, че не играете със собствените си пари, изградете малко портфолио от 100 евро, което можете да жертвате, за да разберете повече за себе си.

Много по-добре е да загубите 100 евро, отколкото да изградите портфолио от 50 000 евро и да загубите половината от него поради прибързани решения.

Често задавани въпроси

Каква е разликата между реализирана и имплицирана волатилност и защо е важно да ги разграничаваме?

Реализираната волатилност измерва колко цената на актива действително се е колебала в миналото, докато имплицираната волатилност е очакваната от пазара бъдеща нестабилност, извлечена от цените на опциите. Разграничението е важно, защото реализираната показва исторически риск, а имплицираната – пазарните очаквания за бъдещ риск.

Какво представлява волатилността на волатилността (vol-of-vol) и как се измерва на практика?

Волатилността на волатилността (vol-of-vol) показва колко бързо и колко често самата волатилност се променя. Тя се измерва чрез специализирани индекси като VVIX (волатилността на индекса VIX) или чрез модели, които изчисляват стандартното отклонение на промените във волатилността във времето.

Как волатилността се променя в различни пазарни режими (бичи пазар, мечи пазар, страничен тренд)?

В бичи пазар волатилността обикновено е ниска, защото инвеститорите са уверени. В мечи пазар волатилността рязко нараства заради паника и несигурност. В страничен тренд волатилността е средна, но често се увеличава при пробиви на ключови нива.

Има ли връзка между ликвидността на даден актив и неговата волатилност?

Да. Колкото по-ниска е ликвидността, толкова по-големи са ценовите колебания при същия обем сделки, което води до по-висока волатилност. Обратно, високоликвидните активи обикновено са по-стабилни, тъй като пазарът по-лесно абсорбира търсенето и предлагането.

Цена злато (XAU-EUR)

3797,49 EUR/oz

- 100,47 EUR

Цена сребро (XAG-EUR)

59,00 EUR/oz

- 2,70 EUR

Актуално в момента